43 art 74 comma 1 lettera d dpr 633 72

Art. 72 - Operazioni non imponibili. (Dpr 633/72) - GBsoftware a) le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle sedi e dei rappresentanti diplomatici e consolari, compreso il personale tecnico-amministrativo, appartenenti a Stati che in via di reciprocita' riconoscono analoghi benefici alle sedi e ai rappresentanti diplomatici e consolari italiani; L'applicazione della rivalsa (1) | FiscoOggi.it Il primo caso è normato dall'articolo 74, comma 1, lettera c), del Dpr 633/72, che stabilisce che l'Iva è assolta dall'editore con l'applicazione dell'imposta sul prezzo di copertina. ... In sostanza l'art. 74 contiene un'espressa deroga ad alcune disposizioni contenute nel titolo primo e secondo del D.P.R. 26 ottobre 1972 n. 633 e successive ...

Telefonia mobile ricaricabile: è detraibile l'IVA se fatturata all ... L'Agenzia delle entrate con Risoluzione n 69/E del 22 ottobre risponde ad un interpello in merito alla corretta applicazione della disciplina IVA delle operazioni di cui all'art 74 comma 1...

Art 74 comma 1 lettera d dpr 633 72

Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade in materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.p.r. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/ce - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, … Emissione delle fatture elettroniche - Agenzia delle Entrate a)”, emettere una ricevuta fiscale o uno scontrino fiscale - ai sensi dell’art. 3, comma 3, del d.P.R. n. 696/1996 - da utilizzare come documenti idonei (documento equipollente al DDT) per l’emissione di una “fattura differita” ai sensi dell'articolo 21, comma 4, terzo periodo, lettera a), del d.P.R. n. 633/1972. In tal caso, come ... Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... L'azienda telefonica si giustifica con la dicitura "fatturazione su richiesta del cliente, ai sensi dell' art. 4 c. 1 del DM 24/10/200, n. 366 ". L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema monofase.

Art 74 comma 1 lettera d dpr 633 72. D.lgs. n. 50/2016 (cod. contr.) - bosettiegatti.eu (comma così modificato dall'art. 1, comma 20, lettera b), della legge n. 55 del 2019) (si veda il d.m. 2 dicembre 2016, n. 263) 3. I progetti redatti dai soggetti di cui al comma 1, lettere a), b) e c), sono firmati da dipendenti delle amministrazioni abilitati all'esercizio della professione. Comunicazione della Liquidazione Periodica IVA (L.I.P.E.) - Istruzioni ... Non rientrano in tale rigo VP2 le seguenti operazioni (a titolo non esaustivo): Le operazioni di cui all'art. 74 c. 1 DPR 633/1972; Operazioni FUORI CAMPO IVA (art. 2-3-4-5-13-26 del DPR 633/1972); Operazioni ESCLUSE IVA (art. 15); Gli acquisti intracomunitari ancorché annotati nel registro fatture emesse/corrispettivi; DECRETO DEL PRESIDENTE DELLA REPUBBLICA 29 ... - Normattiva 202, convertito con modificazioni nella legge 24 luglio 1972, n. 321; Ritenuta anche la necessita' di provvedere, ai sensi del secondo comma dell'art. 17 della predetta legge 9 ottobre 1971, n. 825, alla integrazione e correzione di norme del decreto del Presidente: della Repubblica 26 ottobre 1972, n. 633; Udito il parere della Commissione ... Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla . Escluso iva art. 2 comma 3 lettera C DPR 633/72 - Esonerato da bolla . SHOW MORE . SHOW LESS . ePAPER READ . DOWNLOAD ePAPER. TAGS module; modules; parete; moduli; partition; horizontal; vertical ...

IDM Members Meeting Dates 2022 | Institute Of Infectious … Verkko16.2.2022 · IDM Members' meetings for 2022 will be held from 12h45 to 14h30.A zoom link or venue to be sent out before the time.. Wednesday 16 February; Wednesday 11 May; Wednesday 10 August; Wednesday 09 November S74 - Escluse articolo 74, comma 1) DPR 633/72 - EduPass codice utilizzato per le operazioni disciplinate dal comma 1 dell'articolo 74: commercio sali e tabacchi (lett.a), commercio fiammiferi (lett.b), commercio giornali, periodici, libri (lett.c), prestazioni dei gestori dei telefoni pubblici, vendita di schede prepagate per servizi telefonici, fissi o mobili, o servizi telematici (lett.d), vendita … Art. 2 DPR 633-1972 (Cessioni di beni) - Diritto Pratico Art. 2 DPR 633-1972 (Cessioni di beni) Costituiscono cessioni di beni gli atti a titolo oneroso che importano trasferimento della proprietà ovvero costituzione o trasferimento di diritti reali di godimento su beni di ogni genere. Costituiscono inoltre cessioni di beni: 1) le vendite con riserva di proprietà; Art. 72 testo unico iva - Operazioni non imponibili - Brocardi.it Dispositivo dell'art. 72 Testo unico IVA. Fonti → Testo unico IVA → Titolo VI - Disposizioni varie. 1. Agli effetti dell'imposta, le seguenti operazioni sono non imponibili e sono equiparate a quelle di cui agli articoli 8, 8 bis e 9: a) le cessioni di beni e le prestazioni di servizi effettuate nei confronti delle sedi e dei rappresentanti ...

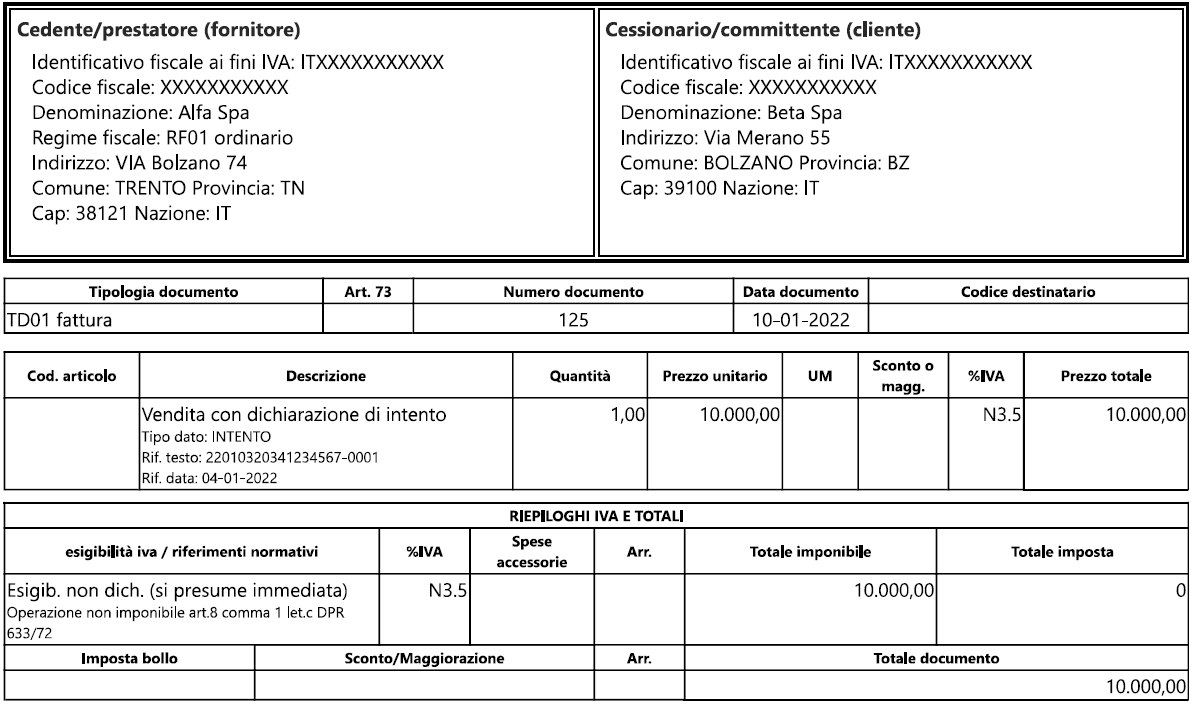

Iva Monofase Art. 74 C.1 Telefonia - Detraibilita' così come previsto dal citato art. 74 del d.p.r. n. 633/1972, per tutte le vendite di mezzi tecnici nei confronti di soggetti che agiscono nell'esercizio di imprese, arti o professioni, anche successive alla prima cessione, i cedenti rilasciano un documento in cui devono essere indicate anche la denominazione e la partita iva del soggetto passivo … Testo Unico Iva 2021 - Altalex Jun 27, 2022 · Pubblichiamo il Testo Unico IVA (Decreto del Presidente della Repubblica 26 ottobre 1972, n. 633) aggiornato con le modifiche apportate da ultimo dalla Art. 74 - Disposizioni relative a particolari settori. (Dpr ... 1. In deroga alle disposizioni dei titoli primo e secondo, l'imposta e' dovuta: a) per il commercio di sali e tabacchi importati o fabbricati dall'amministrazione autonoma dei monopoli dello Stato, ceduti attraverso le rivendite dei generi di monopoli, dall'amministrazione stessa, sulla base del prezzo di vendita al pubblico; Nuovi codici "Natura" in Fattura Elettronica - Studio Salandini ART 1- ART 2- ART 4 - ART 26 C.2 - ART 74 - ART 1 C. 54/89 L 190/2014 (FORFETTARI) - ART 1 C.96-117 L. 244/2007 (MINIMI) ... 5 operazioni ex articolo 8 lettera c) del D.p.r. 633/1972, ossia fatture emesse nei confronti di esportatori abituali che presentano al soggetto fatturante la Dichiarazione d'intento per l'esclusione IVA ...

Untitled

N08,4 - Non imp.li art. 8-bis) c.1 lett.d) DPR 633/72 ... Codice da utilizzare per le operazioni effettuate nei confronti degli armatori per l’imbarco sulle loro navi di provviste e dotazioni di bordo, in quanto atti inerenti ad operazioni tendenti alla realizzazione dell’esportazione di merci, di cui all’articolo 8-bis, comma 1) lettera d), che si considerano, ai fini IVA, come non effettuate nel territorio italiano e pertanto non imponibili e ...

Sold Price: GIORGIO DE CHIRICO - July 2, 0122 5:45 PM CEST

LiveInternet @ Статистика и дневники, почта и ... VerkkoHaluaisimme näyttää tässä kuvauksen, mutta avaamasi sivusto ei anna tehdä niin.

Nuove specifiche tecniche fattura elettronica | Cosa sapere

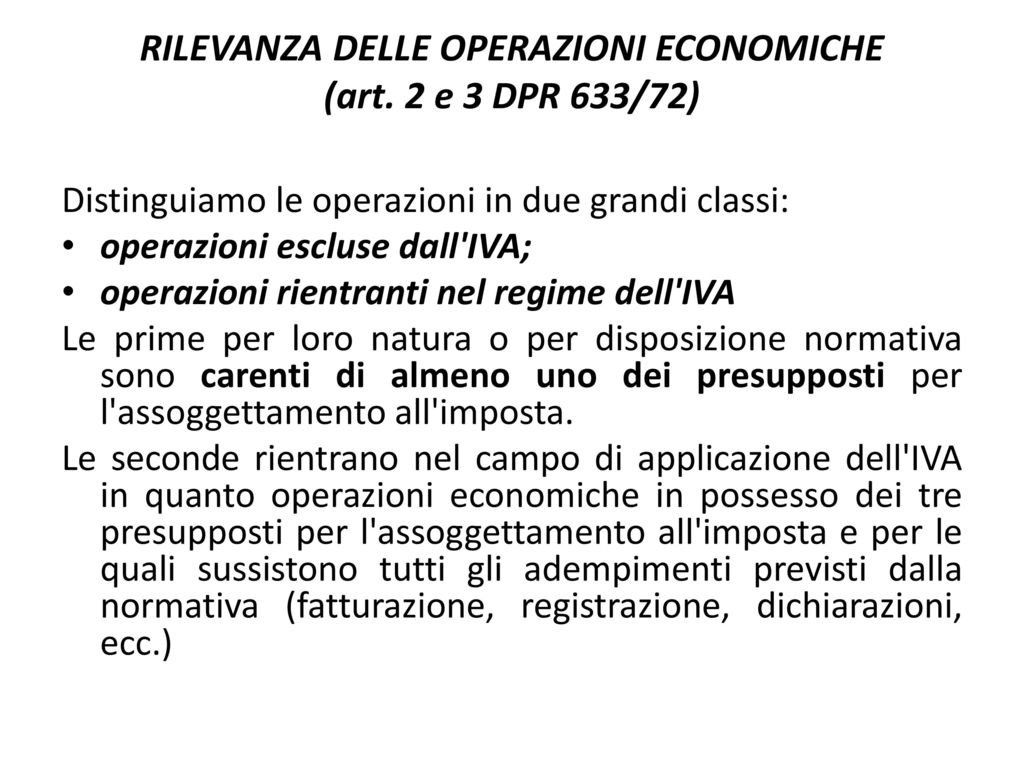

Gazzetta Ufficiale 1. Operazioni imponibili L'imposta sul valore aggiunto si applica sulle cessioni di beni e le prestazioni di servizi effettuate nell'esercizio di imprese e sulle prestazioni di servizi a imprese effettuate nell'esercizio di arti e professioni.

FOOD SERVICE - OTTOBRE 2018 - COMPLETO - CALAMEO Downloader

Art. 74 DPR 633-1972 - Diritto Pratico Art. 74 DPR 633-1972 (Disposizioni relative a particolari settori) In deroga alle disposizioni dei titoli primo e secondo l'imposta è dovuta:

IVA NEI RAPPORTI CON L'ESTERO E DICHIARAZIONE IVA 2015

Full Members | Institute Of Infectious Disease and Molecular … VerkkoHuman Papillomavirus; HIV-1 vaccine development: Medical Virology, Department of Pathology: Carolyn Williamson: HIV diversity, pathogenesis, vaccines, microbicides: Medical Virology, Department of Pathology: Ambroise Wonkam: Genetics of hearing loss in Africa, Sickle cell Disease: Human Genetics, Department of Pathology: Robin Wood: …

DICHIARAZIONE IVA 2019 - ADEMPIMENTI FINALI

Decreto del Presidente della Repubblica del 26 ottobre 1972 n. 633 Presunzioni di cessione e di acquisto. (N.D.R.: L'art. 5 secondo comma DPR 10 novembre 1997 n. 441 - recante "Regolamento recante norme per il riordino della disciplina delle presunzioni di cessioni e di acquisto", in GU 23 dicembre 1997 n. 298 - ha disposto che "ai sensi dell'art. 17, comma 2, della legge 23 agosto 1988, n.

Tile International 3/2021 by Tile Edizioni - Issuu

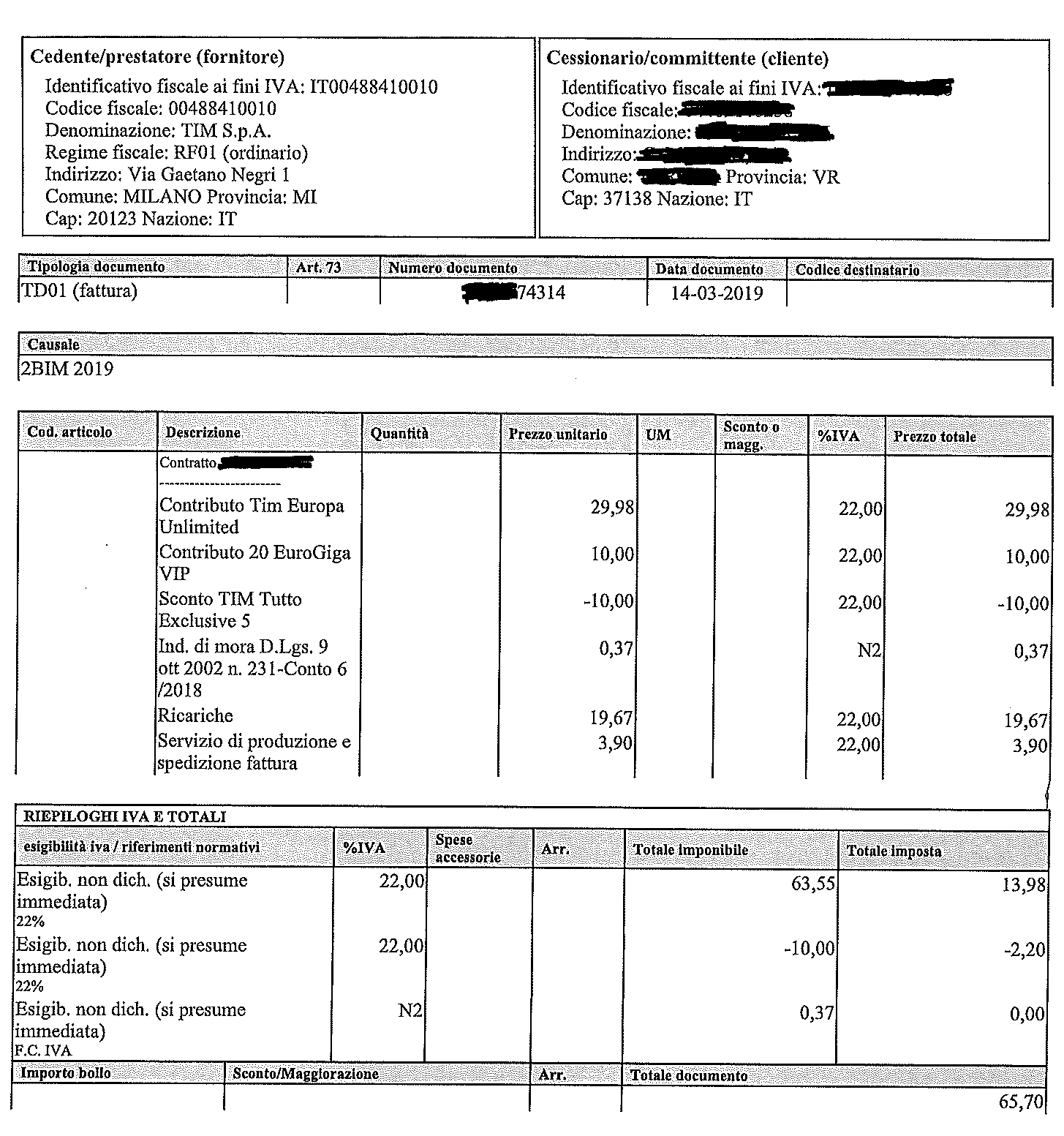

PDF I servizi di telefonia: casi di esclusione Iva ex articolo 74 di cui alla lettera d) del 1° comma dell'articolo 74, tuttavia, lo stesso trova applicazione anche ... articolo 74, comma 1, lett. d), del D.P.R. 633/1972, nei documenti fiscali, l'Iva non ...

Disallinemanto tra fattura cartacea ed elettronica ...

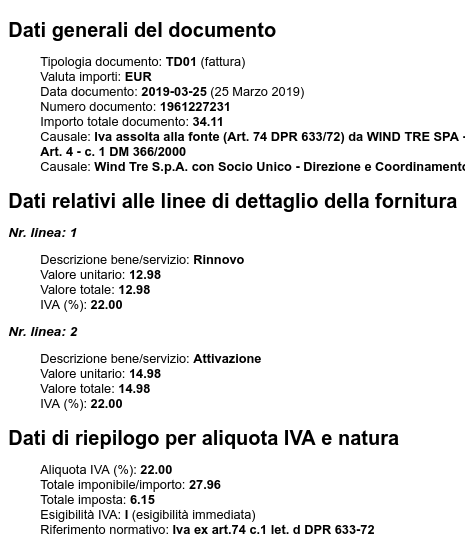

Telefonia: art. 74 c. 1 lettera d) DPR 633/72 - Redazione Fiscale Telefonia: art. 74 c. 1 lettera d) DPR 633/72 1. Domanda I concessionari del servizio di telefonia (Telecom, Vodafone, Wind ecc.) in fattura espongono alcuni servizi, quali ricariche prepagate e ricarica telefoni cellulari, assoggettandoli ad IVA al 22% specificando "IVA assolta all'origine ex art. 74, c. 1, lettera d) DPR 633/72".

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Art. 74 testo unico iva - Disposizioni relative a particolari settori Articolo 74 Testo unico IVA (D.P.R. 26 ottobre 1972, n. 633) [Aggiornato al 29/04/2022] Disposizioni relative a particolari settori Dispositivo Tesi di laurea Consulenza Dispositivo dell'art. 74 Testo unico IVA Fonti → Testo unico IVA → Titolo VI - Disposizioni varie In deroga alle disposizioni dei titoli primo e secondo, l'imposta è dovuta:

Servizio di documentazione tributaria

I servizi di telefonia: casi di esclusione Iva ex articolo 74 I servizi di telefonia: casi di esclusione Iva ex articolo 74 di Fabio Pauselli Scarica in PDF L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari...

Untitled

Iva - Corretta Contabilizzazione Operazioni Regime Monofase le operazioni soggette al regime "monofase", di cui all'art. 74 c.1 del dpr 633/72, sono caratterizzate da uno speciale regime in base al quale l'imposta non è applicata nei singoli passaggi commerciali con il meccanismo rivalsa-detrazione, ma è dovuta unicamente dal primo soggetto cedente (editore, distributore per i tabacchi, società telefonica …

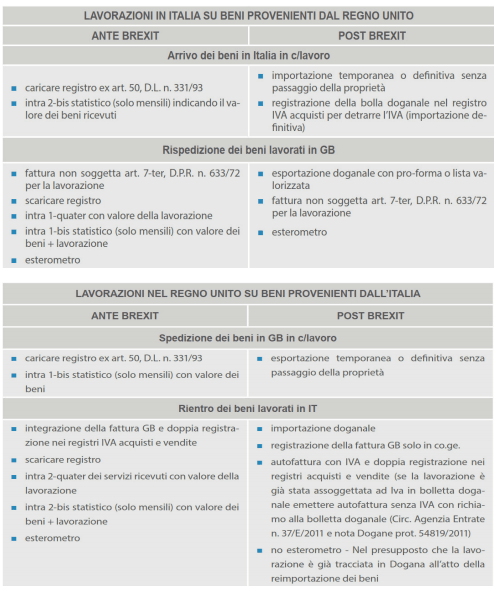

Brexit: Operazioni con il Regno Unito dal 1° gennaio 2021 ...

D.P.R. 633/72 IVA - Art. 7-septies Territorialità - Disposizioni ... d) le operazioni bancarie, finanziarie ed assicurative, comprese le operazioni di riassicurazione ed escluse le locazioni di casseforti; e) la messa a disposizione del personale; f) le prestazioni derivanti da contratti di locazione, anche finanziaria, noleggio e simili di beni mobili materiali diversi dai mezzi di trasporto;

Allegato n

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 Articolo 53. Presunzioni di cessione e di acquisto. (N.D.R.: L'art. 5 secondo comma DPR 10 novembre 1997 n. 441 - recante "Regolamento recante norme per il riordino della disciplina delle presunzioni di cessioni e di acquisto", in GU 23 dicembre 1997 n. 298 - ha disposto che "ai sensi dell'art. 17, comma 2, della legge 23 agosto 1988, n.

Circ. 6-2022 Nuove modalità di compilazione delle fatture per ...

Detrazione IVA per i servizi di telefonia mobile ricaricabile Con la Risoluzione n.69/E del 22.10.20, l'Agenzia delle Entrate ha confermato la possibilità di detrarre l'Iva relativa alle fatture emesse dai gestori telefonici per i servizi di telefonia mobile ricaricabile assoggettati al regime monofase ex art.74, DPR n.633/72.

Sold Price: ARMODIO - March 3, 0121 9:00 AM CET

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 DECRETO DEL PRESIDENTE DELLA REPUBBLICA 26 ottobre 1972, n. 633 Istituzione e disciplina dell'imposta sul valore aggiunto. (Ultimo aggiornamento all'atto pubblicato il 08/08/2022) (GU n.292 del 11-11-1972 - Suppl. Ordinario n. 1) vigente al 27/11/2022 Articoli TITOLO PRIMO DISPOSIZIONI GENERALI ACCERTAMENTO E RISCOSSIONE 51 bis 54 bis

AARON VAN ERP, Untitled

IVA: aliquote e normativa di riferimento - Informazione Fiscale Dalla lettura dell'articolo 1 del d.p.r. 633/72 si evince chiaramente quali siano i presupposti per l'applicazione dell'IVA ovvero: soggettivo, nel senso che l'IVA si applica su: esercizio di imprese, vedi articolo 4 del d.p.r. 633/1972; esercizio di arti e professioni, vedi articolo 5 del d.p.r. 633/1972.

SOGGETTO "PASSIVO" ed "INCISO" - ppt scaricare

Detraibilità dell'Iva nei servizi per telefonia mobile, addebitata ... la previsione dell'articolo 74, primo comma, lettera d), del dpr 633/1972 risulta invece diretta a semplificare l'applicazione dell'imposta, prevedendo l'assolvimento della stessa in capo al soggetto che si trova "a monte" della catena produttiva-distributiva, sulla base del prezzo di vendita al pubblico del prodotto o del corrispettivo dovuto …

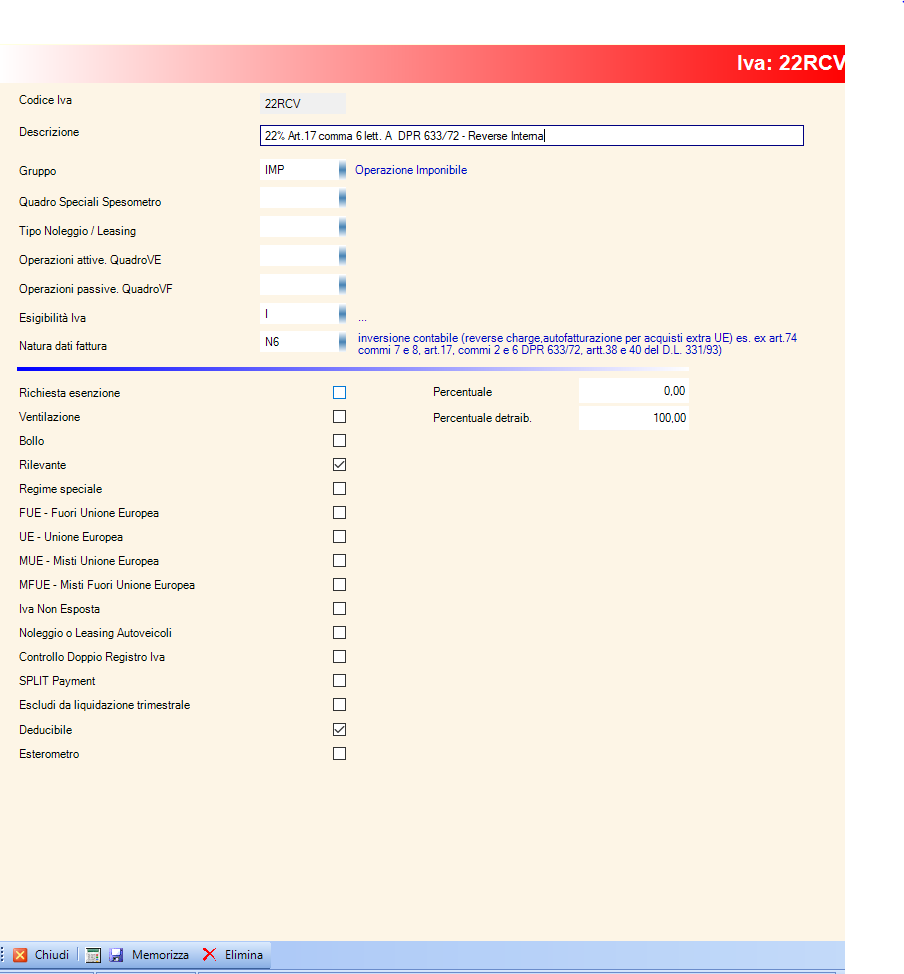

Codici Iva

Art. 2 - Cessioni di beni Decreto Iva DPR 633 1972 7 Identica modifica era stata apportata dall' art. 3, comma 1, lettera b), D.L. 10-6-1995, n. 226 e dall' art. 4,comma 1, lettera b), D.L. 3-8-1995, n. 324, non convertiti in legge. 8: - Per l' inapplicabilità di questa disposizione in caso di conferimento di beni agricoli in occasione di costituzione di società tra membri del nucleo ...

Diritto tributario internazionale - adempimenti fiscali del ...

Iva su fatture telefonia ed esclusione ex art. 74 - Studio Cobelli ... L'azienda telefonica si giustifica con la dicitura "fatturazione su richiesta del cliente, ai sensi dell' art. 4 c. 1 del DM 24/10/200, n. 366 ". L'articolo 74, primo comma, lett. d), del D.P.R. n. 633/1972, disciplina le particolari modalità di applicazione dell'Iva nel settore delle telecomunicazioni secondo il cosiddetto sistema monofase.

Novità e note di aggiornamento VisualGest

Emissione delle fatture elettroniche - Agenzia delle Entrate a)”, emettere una ricevuta fiscale o uno scontrino fiscale - ai sensi dell’art. 3, comma 3, del d.P.R. n. 696/1996 - da utilizzare come documenti idonei (documento equipollente al DDT) per l’emissione di una “fattura differita” ai sensi dell'articolo 21, comma 4, terzo periodo, lettera a), del d.P.R. n. 633/1972. In tal caso, come ...

Metti via i vestiti librarsi legatura reverse charge art 17 ...

Commercio libri, regime speciale IVA ex art. 74: nuovo interpello Ade in materia di commercio di prodotti editoriali, l'articolo 74, comma 1, lettera c), del d.p.r. n. 633/1972 - che trova fondamento nella normativa di rango comunitario contenuta negli articoli 394 e 395 della direttiva n. 2006/112/ce - prevede l'applicazione di un regime monofase, in cui l'imposta, che è dovuta sul prezzo di vendita al pubblico, …

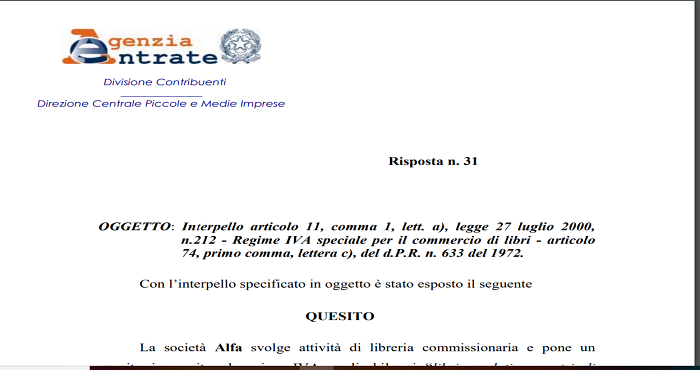

OGGETTO: Interpello articolo 11, comma 1, lettera a), legge ...

DIVISIONE DECENTRAMENTO, SERVIZI CULTURALI E AMMINISTRATIVI ...

Servizio di documentazione tributaria

DETERMINA 87/A.A. 201702018 IL RETTORE DETERMINA

C.A.F. Imprese C.N.A. Massa Carrara S.r.l.

Regime Iva telefonia – I° parte

Untitled

Applicazione della marca da bollo sulle fatture

La Natura Operazione nella Fattura Elettronica dal 1° gennaio ...

Commercio libri, regime speciale IVA ex art. 74: nuovo ...

Presentazione standard di PowerPoint

Il Regime dei Minimi

STRUTTURA TECNICO AMM

Untitled

Registrazione fatture di cui all' art. 17, co. 6, lett. a ...

Decreto del Presidente della Repubblica del 26/10/1972 n. 633 -

Nuove regole legate ai tracciati per la fattura elettronica

Disallinemanto tra fattura cartacea ed elettronica ...

Art. 74 - Disposizioni relative a particolari settori. (Dpr ...

I codici della fattura elettronica per documenti, natura IVA ...

CONSIGLIO REGIONALE

Gli elementi contenuti nella fattura - Foceri & Partners ...

0 Response to "43 art 74 comma 1 lettera d dpr 633 72"

Post a Comment